股价连续涨停,航空军工板块价值重塑,成飞集成何以独占鳌头?

文|海山

来源|博望财经

为何我国军工产业的市场估值相对较低?以能够生产歼20和六代机的中航成飞为例,其市值甚至不及法国达索公司的一半,更不及美国洛克希德马丁公司的三分之一。

问题根源在于国际军贸市场,长期以来,西方军事强国主导了全球高端军贸市场,利用技术优势和品牌影响力,将其他国家的航空工业远远抛在后面。

然而,一次印巴空战彻底揭露了西方军用航空工业的弱点,中国装备在空战中取得X:0的战绩,不仅展示了中国航空工业的技术实力,也在重塑我国军工产业的内在估值,可以说,当前及未来的军火市场格局已经发生了根本性的变化。

更重要的是,这场空战也让我们预见了未来战争的形态。网络化作战、体系化作战、超视距作战,这些曾经仅停留在理论层面的作战模式,正逐渐成为现实。歼-10与霹雳-15的组合,不仅仅是中国航空工业国际崛起的开端,更是价值重塑的开始,而让人万万没想到的是,这次的引领整个航空军工板块的却是一个毫不起眼的企业。

01

军工产业估值重塑

首先,歼-10C和霹雳-15导弹在印巴空战中以碾压态势击落印度阵风战机,实际上是首次大规模验证了中国航空装备在复杂电磁环境和高强度对抗中的可靠性。

此前西方常以“中国武器未经实战”为由质疑其性能,此战直接颠覆了这一逻辑,尤其是霹雳-15导弹的200公里超视距打击能力、KLJ-7A雷达的260公里探测距离,以及ZDK-03预警机与战机的数据链协同,已经展现出中国空战体系的代际优势。

展开全文

而这也为我国军工产业的国际军贸订单爆发式增长提供了市场信心,近两年埃及、沙特、阿联酋等国的军贸订单开始转向中国,埃及以单价8800万美元签下40架歼-10CE,阿根廷紧急采购枭龙Block3,2025年国产军事装备在中东市场订单规模预计突破300亿美元。

同时不同于以往的卖单一武器,中国军贸模式从“卖武器”向“卖体系”转变,例如巴基斯坦追加订单时要求配套预警机、数据链和无人机协同系统。沙特在采购红旗-9B防空系统的同时引入北斗导航和量子通信技术,形成全域作战能力。这种“硬件+软件+服务”的模式显著提升单笔订单附加值。

而这些因素共同导致我国军工产业短期股价飙升与长期价值的重塑。空战次日,中航成飞、中无人机等军工股涨停,军工ETF单日涨幅超4%,中航成飞、中无人机连续大涨。

机构认为当前我国的军工企业未来将享受“安全溢价”,头部军工企业的市盈率从20倍升至30倍以上。同时具备技术壁垒的雷达、导弹和电子战系统供应商估值中枢将上移30%-50%。

与此同时,中无人机、航天彩虹等企业因察打一体无人机需求激增,营收增速预计达40%以上。上游配套企业如中航光电、光启技术的订单排期已至2026年。

而在这一众的军工企业当中,最火的公司不是中航系几大龙头,而是市值只有几十亿的中航系“汽车+航空”小黑马——成飞集成。

5月7日至14日,成飞集成连续六个交易日强势涨停,股价创两年来新高,这一暴涨让5万持股投资者的坚守终得回报。

那么,究竟是什么原因促成成飞集成股价飙升?其业绩能否支撑大反转?

02

业绩不佳,连续五板的悖论

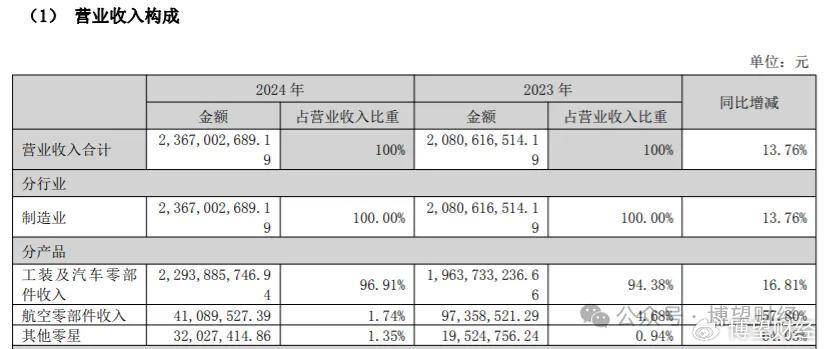

成飞集成2024年营业收入23.67亿元,同比增长13.76%,创历史新高,主要得益于汽车零部件订单增长,这其中汽车零部件业务收入占比96.91%,同比增长16.81%,如果说成飞集成是一家汽车零部件公司也一点都不过分。

但受制于2024年汽车价格战的影响,成飞集成出现了增收不增利的情况,2024年归母净利为-7508.96万元,同比下滑655.05%。这背后主要受航空业务拖累,航空零部件业务毛利率-57.41%,同比暴跌75.22个百分点,亏损扩大4092.72万元。

同时研发费用同比增长24.83%,达1.02亿元,占营收比重为4.2%,同时财务费用因汇兑损益增加1093.53万元,叠加补缴2019年税款及滞纳金1156.53万元,导致2024年由盈转亏。

而今年一季报虽有改善,但仍藏有隐忧,首先是表面扭亏,但盈利质量存疑。一季度营收5.06亿元,同比增长3.72%,归母净利润48.43万元,但扣非净利润仅11.26万元,主要依赖中创新航股价上涨带来的公允价值变动收益,主业盈利未实质性改善。

同时现金流恶化,经营性现金流净额-7.52万元,同比骤降100.12%,因支付职工薪酬及税费增加,融资活动现金流占比提升。

而这些财务问题的背后,是成飞集成业务结构上的深层矛盾和转型挑战。首先是汽车零部件业务虽然保持增长,但利润率承压毛利率持续下滑。工装及汽车零部件业务毛利率从2021年的15.25%降至2024年的9.98%,同时受客户降价压力和成本上升影响。

而议价能力相对较弱的原因是对主要客户的市场依赖度高,例如前五大客户贡献81.08%营收,光奇瑞汽车这个单一客户占比33.96%,客户集中风险突出。

而航空零部件业务也处于战略性收缩与转型尝试之中,2024年航空业务营收占比仅1.74%,因客户需求释放延迟导致产能利用率低,固定成本摊薄困难。

但成飞集成也并没有因此就坐以待毙,从投资者交流内容来看还是做出了一定挣扎的。首先是针对航空零部件制造深化技术升级,重点突破增材制造、精密数控加工技术,提升航空复材构件的良率和效率。并从军品向民品延伸,参与国产大飞机C919量产配套,并开拓航空发动机、航天领域订单。

汽车方面依托子公司集成吉文的HFQ技术,为路特斯、零跑等车企提供电池盒壳体,预计2025年中月供货量达上万辆,此外还针对储能赛道研发了轻量化复合材料电池箱体,替代传统金属方案,目标2025年市场份额达15%。

而在以上领域中成飞集成也有一定的核心技术积累,其高精度加工中钛合金薄壁件加工、复材构件精密成型技术达国际一流水平,能支撑歼-20、C919等关键部件制造拥有“高速冲压模具自适应平衡系统”等核心专利,模具寿命延长30%。

从成飞集成的业务来看,优缺点都很明显,但这些仅靠这些还解决不了为什么它成为近期航空工业板块引领市场的风向标,而这背后,就要从其控股股东航空工业集团上面找原因。

03

错过千亿市值,但好饭不怕晚

而早在十多年前,航空工业集团旗下的核心资产成飞集团就曾筹备借壳上市,不同于最终敲定的中航电测,当时热炒的标的是成飞集成。

天眼查APP数据显示,2014年,成飞集成宣布计划合并沈飞集团、成飞集团以及洪都科技的全部股权,其评估价值达到158.47亿元人民币。

然而,这一计划未能如愿以偿,因国防科工委的反对而搁浅,其给出的理由是此举可能导致特定领域的竞争消失,进而形成行业垄断。

直至2023年,成飞集团通过借壳中航电测的方式实现上市。成飞集成对此公开回应称,成飞集团的重组是由航空工业集团主导的,尽管成飞集成确实与成飞集团就借壳事宜有过接触,但最终的决定并非企业所能左右。

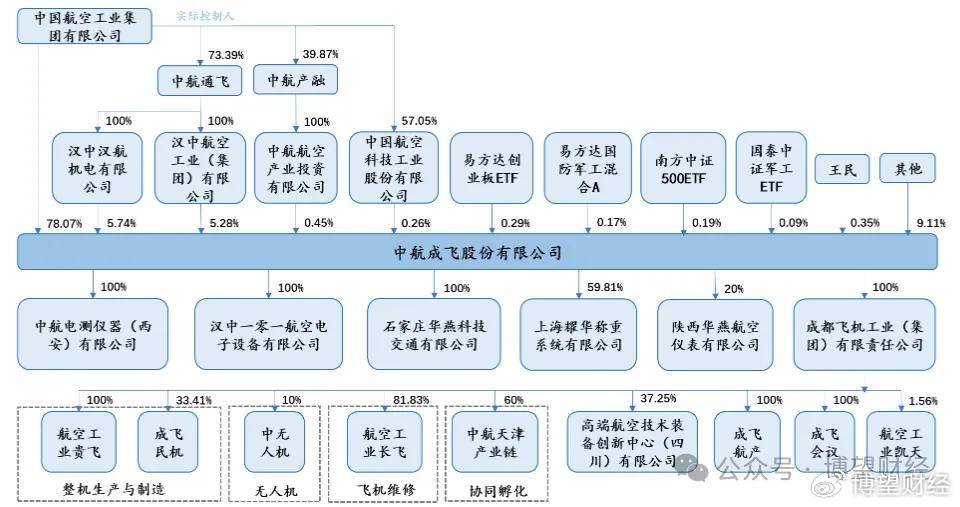

据官网显示,中国航空工业集团下属超过100家成员单位、26家上市公司,业务覆盖航空武器装备、军用运输类飞机、直升机、机载系统、通用航空、航空研究等13个产业类别。

而这些下属公司上市整合通常体量巨大,在近几年的国企军工改革加速推进,中车、中船等核心资产接连上市,都主要采用“同业整合吸并”形式。而单体资产更庞大的航空工业集团却开始“拆分”,将优质标的逐个送上A股。

2017年,中航沈飞成功借壳中航黑豹实现曲线上市;洪都科技则通过资产置换的方式,注入洪都航空,还有成飞集团借壳中航电测上市。

而除了战斗机龙头将整体上市,航空工业集团旗下其他上市公司也加速整合。2023 年,中直股份整合直升机业务,并购买航空工业集团旗下昌飞集团 92.43% 的股权。

而资产证券化的脚步实际上一直没有停下,根据航空工业集团规划,2025年资产证券化率目标突破70%,截至目前,航空工业仍有部分核心资产未上市,例如无人机、航空发动机、机载系统等核心航空产业公司。而成飞集成作为集团旗下上市公司,是当下最有可能的潜在资产注入平台。

中航沈飞、中航西飞、成飞集团等核心资产亦通过类似路径完成证券化。集团内部存在“先借壳后整合”的惯例,成飞集成或延续这一逻辑。

且成飞集成目前为成飞集团提供航空零部件配套,例如歼-10系列机身结构件,具备军工协同基础,且市值较小作为“壳资源”操作灵活。

而从潜在的注入资产分析来看,优先级最高的当属航空发动机配套企业、以及其他部分面向国际市场的无人机企业,同时部分机载系统、商业航天等民用领域资产,也有肯能成为潜在标的。

从长期来看,作为未来航空工业集团资产证券化的手段之一,关键还得看成飞集成它在干好自身业务的同时,能否迎来十年前擦肩而过的东西。

评论